Сиана Даскалова - финансов консултант от ЕЛАНА Фонд Мениджмънт

Сиана Даскалова - финансов консултант от ЕЛАНА Фонд Мениджмънт

Няма защо да ви убеждавам, че да спестяваме е важно, особено в текущата икономическа обстановка, когато думички като „инфлация“ и „рецесия“ влязоха в ежедневния речник на обикновения човек.

Стремежът към финансовата стабилност, редом с всички естествени въпроси около отглеждането на детето, изплуват на повърхността, на прага на едно от най-важните събития в живота ни, каквото е раждането на нов член на семейството.

Разбира се, на първо място идват въпросите около отглеждането, храненето, здравето и възпитанието на малкия човек, но ви съветвам, ако обмисляте да използвате спестовен продукт за бъдещето на вашето бебче, да не отлагате решението прекалено.

Кога е най-подходящият момент?

„Най-добрият ден да започнете да инвестирате е денят в който сте се родили. Следващият най-добър момент – всеки следващ ден!“

Този спонтанен цитат на наш колега, в интервю, преди няколко години, остана любима наша фраза, с която често подаваме с лека усмивка на клиентите си, когато ни зададат този въпрос.

За повечето ни клиенти, „най-добрият“ момент вече безвъзвратно е отминал, но точно тук, бъдещите родители са в по-изгодна позиция, защото могат да стартират спестовен продукт за децата си буквално в деня на раждането. (Е, може би не самия ден, защото емоциите тогава са наистина много и прекрасни, но в същия този месец е също толкова добре!)

Шегата настрана, истината е че, колкото по-рано започнем да заделяме средства за спестяване и инвестиции, толкова повече ни се отплащат те и често по-дългият инвестиционен хоризонт дори бие значително по-големи инвестирани суми, но в по-кратък срок.

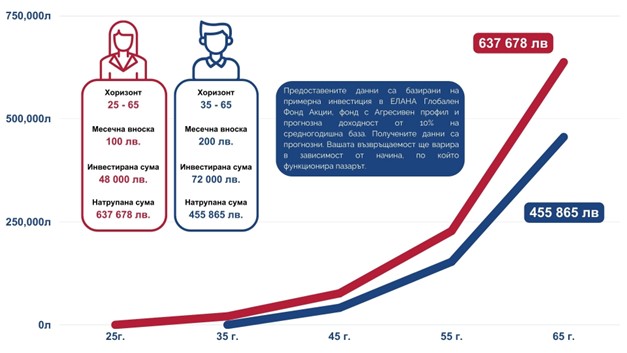

По-долу може да разгледате един илюстративен пример за важността на инвестиционния хоризонт, базиран на прогнозна инвестиция в един от фондовете на ЕЛАНА Фонд Мениджмънт, в който единият спестител започва 10 г. по-рано и, въпреки че вторият инвестира ежемесечно двойна сума, не успява да настигне спестител номер 1, при еднакъв краен хоризонт.

И точно тук идва психологията

„Нямам достатъчно пари, за да спестявам“. Аз също съм си казвала това. Смятах, че трябва да имам големи суми или да ми остава значителна сума в края на месеца, за да започна да правя нещо. А пък думата инвестирам ми звучеше като нещо за мъже с пури.

Основната причина, която спира обикновения човек да спестява е че не може веднага да си представи дългосрочните ползи на спестените, да речем, 100 лв. на месец. Наистина ако вложим 100 лв., дори и 50% възвръщаемост изглежда като незначителна капка в морето на разходите ни. (Особено покрай едно новородено, повярвайте ми, знам!)

Но при редовното и систематично инвестиране идва на помощ силата на сложната лихва и добрата средна цена, която ще получим от ежемесечните вноски. В следващите ни материали ще разкажем повече за тях!

И така, народът неслучайно е казал:

„Капка по капка – вир става.“

Ако сте решили да започнете

Ако искате да започнете и все още се двоумите върху желания продукт към пътя на вашата цел, добре е да определите инвеститорския си профил като първа стъпка. Резултатът ще даде информация на вас и на консултантите, които сте подбрали, какви са продуктите, които ще ви дадат максимален комфорт, при добри резултати, по пътя към целта.

Няколко психологически тактики, които ще Ви помогнат да спестявате лесно и да поддържате постоянство:

Отделяйте малка сума всеки месец.

Няма значение колко е, колкото можете. Но първото нещо, което трябва да направите в началото на месеца, е да отделите тази сума настрани за бъдещето на вашия малчуган. Когато първо изпълните обещанието си за спестяване, после няма да се притеснявате дали ще останат пари, или не.

Автоматизирайте вноските и процеса на спестяване.

За да не представлява тежест в ежедневието, спестяването може да бъде автоматизирано. След като изберете финансовия продукт, в който да влизат парите, просто можете да наредите автоматично да се превеждат от сметката ви на една и съща дата всеки месец. Така изобщо няма да обръщате внимание на тези пари, докато не „пораснат“, заедно с децата ви.

Разделете далечните цели на по-краткосрочни и се награждавайте при всяка постигната цел

Един от най-големите ни проблеми е как да приемем отлагането на изпълнението на желанията ни. Наясно сме, че трябва да съберем пари за образованието на детето, но този момент изглежда много далечен, а спестяването на крупна сума може да стане само за дълго време. Експертите по поведенчески финанси препоръчват да разделим дългосрочните цели на по-кратки, за да виждаме, че нещата се случват по-бързо. И да празнуваме на всяка дата, на която сме постигнали цел. Децата обичат празненствата, защо да не добавим още няколко в календара.

Мислете какво ще спечелите скоро, когато се натъжите, че се лишавате от нещо заради спестяване

Когато спестяваме, а в същото време искаме да купим дрехи, да отидем на интересни ваканции, да купим някоя модерна играчка, да купим, да купим… Това е демотивиращо за спестяването и много често, дори когато си започнал, можеш да спреш и да похарчиш парите, за някаква текуща покупка за детето (не говорим за абсолютно наложителните разходи, разбира се! За тях сме измислили възможност за замразяване на спестовните планове при нас, за да може спокойно да се завърнете към плана, когато трудният период отмине). Но реалността е, че ние не можем да имаме пари за всичко, което ни хрумне, а за децата дори има негативен ефект – освен ако не станем милионери, милиардери (и тогава не е сигурно, колко свобода имаме да харчим).

Визуализирайте целите си, за да се мотивирате всеки ден

Може да звучи глупаво, но понякога не е достатъчно само да си мислиш: „Ето, след 18 години детето ми ще има свобода да учи, където пожелае.“ Както снимките ни карат да потъваме в хубави спомени или да мечтаем за нови, по този начин визуализирането на целите ни помага да ги държим като жив образ пред себе си.

Ако получите подаръци в пари, заделете поне една част от тях към спестяванията

Често децата ни вече имат всичко, което им е необходимо и тези пари просто влизат в семейния бюджет. Харчим ги за дрехи или играчки, които често купуваме само за да вземем нещо за детето, защото са негови пари. Когато ги добавим към избрания спестовен продукт, то ще може да ги използва, когато най-много има нужда, а ако изберете продукт с инвестиционен характер, те може и да са доста повече, докато моментът настъпи.

И така, започнете възможно най-рано и бъдете постоянни!

Ако имате нужда от конкретни консултации как може да се спестява чрез инвестиране на малки редовни вноски, винаги можете да се обадите/пишете, за да помогнем. Консултациите са безплатни.

Не се колебайте да ме потърсите за повече информация!

Предоставената информация е маркетингов материал и не представлява инвестиционна консултация, съвет, инвестиционно проучване или препоръка за инвестиране и не следва да се тълкува като такава. Информацията е валидна към датата на издаване на маркетинговия материал и може да се промени в бъдеще. Информираме настоящите и потенциални инвеститори, че стойността на дяловете на договорния фонд и доходът от тях може да се понижат. Не се гарантират печалби и съществува риск за инвеститорите да не си възстановят пълния размер на инвестираните средства. Инвестициите във взаимни фондове, както и инвестициите на самия фонд, не са гарантирани от гаранционен фонд, създаден от държавата или друг вид гаранция. Постигнатите резултати от минали периоди не предвиждат бъдещата възвръщаемост. Преди вземане на окончателно инвестиционно решение е препоръчително инвеститорите да се запознаят с проспекта и с общия информационен документ на съответния фонд. Документите са достъпни на български език на интернет страницата на УД „ЕЛАНА Фонд Мениджмънт“ (www.elana.net), като при поискване могат да бъдат получени безплатно на хартиен носител в офисите, осигурени от Управляващото дружество за продажба и обратно изкупване на дялове на фондовете, всеки работен ден в рамките на работното им време. Бъдещите резултати подлежат на данъчно облагане, зависещо от личното положение на всеки инвеститор и може да се промени в бъдещи периоди. Резюме на правата на инвеститорите на български език е достъпно тук. Фондовете са активно управлявани без да следват индекс. ELANA Ned Davis Research Dynamic Strategy не е колективна инвестиционна схема по смисъла на ЗДКИСДПКИ. Инвестирането в дялове на договорния фонд освен ползи носи и определени рискове, като ликвиден, оперативен, лихвен, валутен, политически риск, макроикономически риск, валутен риск, риск от концентрация и др. Пълна информация за рисковете може да бъде открита в проспекта на съответния фонд.